総返済額を減らす 借り換え

住宅ローンの借り換えを検討する場合は、その「目的」によって、取るべき対策が異なります。

【借り換え目的】

- 毎月の返済額を下げたい

- 総返済額を下げたい

- 金利上昇リスクを低くしたい

1. 毎月の返済を下げる目的

毎月の返済額を下げるには次の方法があります。

- 現在借りている金利をもっと低い金利に換える

- 住宅ローンの残りの返済期間を延ばす

- このふたつを同時に行う

2. 総返済額を下げる目的

総返済額を下げるには、次の方法があります。

- 現在借りている金利をもっと低い金利に換える

- 住宅ローンの残りの返済期間を短くする

- このふたつを同時に行う

3. 金利上昇リスクを抑える目的

金利上昇リスクを抑えるには、次の方法があります。

- 変動金利で借りているローンを固定金利のローンに換える

(現在固定金利で借りていたら、金利上昇リスクはありません) - 現在借りている金利をもっと低い金利に換える

現在、住宅ローンの金利は低水準にあることから、適用金利が高い時に借りた人は、住宅ローンを借り換える絶好のチャンスといえます。

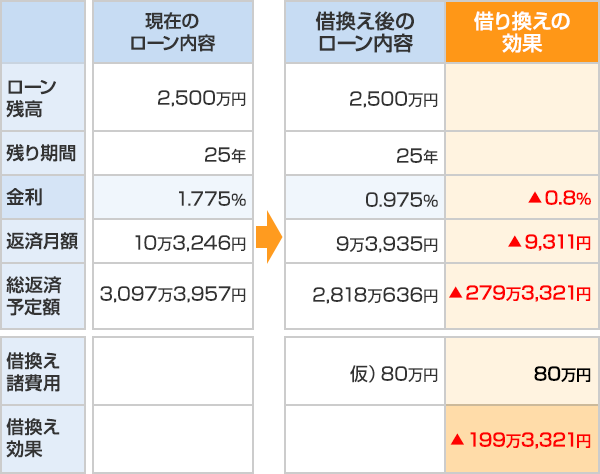

総返済額を減らす借り換えについて解説します。

一般的に、借り換えのメリットがあるのは、次の三項目にあてはまることといわれています。

借り換えのメリットが得られる3条件

- 今の住宅ローンと借り換え後の金利差が1%以上

- 今の住宅ローンの残高が1000万円以上

- 今の住宅ローンの返済期間が残り10年以上

なぜ、この3条件が満たせないと、効果が無いのでしょうか?

それは、住宅ローンの借り換えには、相当な費用が掛かるからです。

借り換えの諸費用

- 保証料

- 全額繰上げ返済手数料

- 銀行事務手数料

- 抵当権抹消費用

- 抵当権設定費用

- 収入印紙 等

※諸費用の内訳、金額は金融機関によって異なる

例えば、残り期間10年、ローン残高1000万円の住宅ローンを借り換える場合で、およそ50万円の借り換え諸費用が必要になります。

この50万円を上回る効果が無いと、借り換えをするメリットが無い事となります。

しかしながら、金利差が1%に満たない場合でも、ローン残高が多い場合や残り返済期間が長い場合には、充分に借り換え効果がありますので、まずは住宅ローンの借り換えシミュレーションサイトなどで、試算してみることです。

総返済額を減らす

借り換えの目的はいくつかありますが、総返済額を減らす為の行動であれば、まずは金利を下げることです。

同じ金利タイプ間の借り換え、例えば「変動金利の住宅ローン」から「変動金利の住宅ローン」への借り換えであれば、現状のローンよりリスクは無く、借り換えの効果があります。

この時に、毎月の返済額は現状維持程度で良ければ、返済期間を短くすることが可能です。

全期間固定金利型から変動金利型に借りかえた場合

毎月の返済額を抑える事はできますが、一方で、将来金利が上昇するリスクを含んでおり、必ずしも総返済額が減るとは限りません。

このように異なる金利タイプでの借り換えでは、持ち合わせるリスクも変わるため単純に両者を比較する事ができません。金利タイプの異なる住宅ローンで比較する場合は、目先の金利や返済額だけに捕らわれることなく、長い目で本当に借り換える価値があるのか、じっくり考えて取り掛かりましょう。

- 中村 諭(なかむら さとし)

- 住宅ローンソムリエ(R)、ファイナンシャルプランナー(CFP認定者)貸金業務取扱主任者、オールアバウトガイド

千葉県市川市生まれ、「税理士・FPなどの専門家も相談にくる」住宅ローン・アパートローン専門のFP事務所を経営。

新聞、雑誌、ラジオ出演、講演、執筆と幅広く活躍中。