資金計画とは

「資金計画」は「予算」とは違います。

「予算」を組むことを「資金計画」と勘違いしていると、住宅の建築中や住宅ローン返済開始後といった、後々に大変な思いをすることになります。

そこで、「資金計画」は次のように3段階に分けて、長期視野で考えましょう。

- 調達計画

- 支払計画

- 返済計画

調達計画

次の順番で検討します。

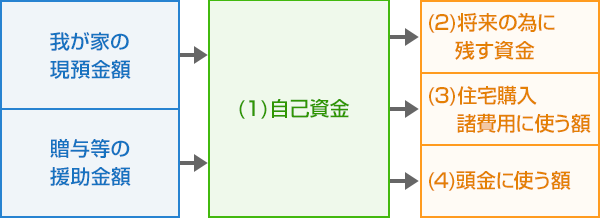

1.「自己資金額」の集計

我が家の現金・預金・貯金・定期預金等を集計します。

住宅取得の為に、両親からの援助は受けられるか確認します。

(「自己資金額」=「現預金」+「贈与等の援助資金」)

2.使わない金額を考える

「自己資金額」の中から、将来の為に残しておく資金額を考えます。

この使わない額を考えることがとても大事になってきます。

3.住宅購入諸費用を考える

住宅購入時の諸費用は思いのほか高額になります。

この時点で、具体的な諸費用の額の算出は難しいかも知れませんが、あなたが検討中の住宅種類から、概算を出してみます。

そして上記(2)で確認した「自己資金額」で支払い可能かを検討します。

4.頭金に使える金額を検討する

ここまでの結果で、(4)[(1)-(2)-(3)]の「頭金に使う額」がマイナスとなるようであれば、住宅購入に関する諸費用が「自己資金」で用意しきれないことを意味します。

この場合、「諸費用ローン」の利用や、諸費用額を「住宅ローン」に組み込むという方法で、対応することも可能ですが、この段階でマイナスとなる場合は、住宅購入計画自体を再検討することも視野に入れるべきです。

5.無理のない住宅ローン借入額を考える

我が家にとって、無理なく返済可能な「住宅ローン額」を検討します。

「金融機関から借りられる額」ではなく、「無理なく返済できるローン金額」を知ることが重要です。

その額が実際に借りられるのか、銀行に問い合わせてみるのも良いでしょう。

「(4)用意できる頭金の額」+「(5)無理のない住宅ローン金額」=「購入可能な住宅」

ここまでが、住宅を購入する資金を調達する為の計画です。

でもこれは「予算」です。

「予算」は金額という「枠(わく)」でしかありません。

次に「予算」を「時間」で考えてみましょう。

お金をいつまでに用意しなければならないのでしょうか?

「支払計画」について考えます。

支払計画

新築マンションや建売住宅の購入であれば、基本的に一括で売り主に支払います。

しかし、土地を購入して住宅を建築する場合や中古マンションを買ってリノベーションする場合等には、数回にわたる場合が一般的です。

数回に分けて支払うのですから、その時々でお金を支払えるように準備が必要です。

つまり、都度支払いに対応できるように、住宅ローンを銀行から融資してもらうスケジュール調整が必要になります。

これが支払計画です。

次のタイミングまでに、必要とされる金額を「自己資金額」や「住宅ローン」もしくは、「つなぎ融資」を使って用意します。

いつまでに、いくら必要なのかを列挙します。

新居へ引っ越す前に支払うお金とタイミング

- 土地購入申込み時・・・・・[土地手付金]

- 土地購入時・・・・・・・・[土地決済金]

- 工事請負契約時・・・・・・[着手金]

- 工事中間時(上棟時) ・・・・[中間金]

- 完成引き渡し時・・・・・・[建物決済金]

以上は一例です、売り主側の条件によって支払う回数は異なります。

返済計画

住宅ローンを組んだ後は、返済は30年や35年と長期のお付き合いになります。

住宅ローンの資金計画は「借りること」も大切ですが、より大切なのは「無理なく完済すること」です。

次の内容を“住宅購入前”に考えておきましょう。

住宅ローンの返済と同時に必要なライフイベントの一例です。

- 繰り上げ返済計画とその為の貯蓄計画

- 修繕・リフォーム計画とその為の貯蓄計画

- 子供の教育費の支払い計画とその為の貯蓄計画

- 老後の生活費の為の計画とその為の貯蓄計画

- 固定資産税、不動産取得税等の納税(賃貸生活では無かった負担)

以上の順番で検討することを「正しい資金計画」といいます。

「老後破産」に陥らない為にも、住宅購入の際に、30年や40年後の未来を見据えて計画しましょう。

- 中村 諭(なかむら さとし)

- 住宅ローンソムリエ(R)、ファイナンシャルプランナー(CFP認定者)貸金業務取扱主任者、オールアバウトガイド

千葉県市川市生まれ、「税理士・FPなどの専門家も相談にくる」住宅ローン・アパートローン専門のFP事務所を経営。

新聞、雑誌、ラジオ出演、講演、執筆と幅広く活躍中。