住宅ローン「借り入れ短期」vs「繰上げ返済」どっちがおトク?

住宅ローン「借り入れ短期」vs「繰上げ返済」

どっちがおトク?

住宅ローンを借りるとき、金利は少しでも低くしたいところですが、もし適用金利が同じなら、あなたは「総返済額が少ないこと(借り入れ短期)」と「毎月の負担が少ないこと(繰り上げ返済を活用)」のどちらを重視しますか?

-

借り入れ短期

- ・ 借り入れ期間が短ければ短いほど利息負担は少なくなる

- ・ 当初の借り入れ期間を短くすることで、より低い金利が適用されることもある

- ・ 人生の早い時期に住宅ローンから解放される

-

繰上げ返済 ※1

- ・ 繰上げ返済のタイミングは早ければ早いほどトク

- ・ 毎月の決まった返済負担を低く抑えることで、返済計画に柔軟性が生まれる

- ・ 余裕があるときに自分の都合に合わせて返済できる

※1 「繰上げ返済」とは?

住宅ローンの(一部)繰上げ返済とは、毎月の決められた返済額とは別に、返済期限の到来していない元金の一部を先に返済すること。毎月の返済額をこれまでどおり変えずに残りの返済期間を短くする「期間短縮型」と、残りの返済期間を変えずに毎月の返済額を減らす「返済額軽減型」とがある。利息負担を減らすには「期間短縮型」のほうが効果的。

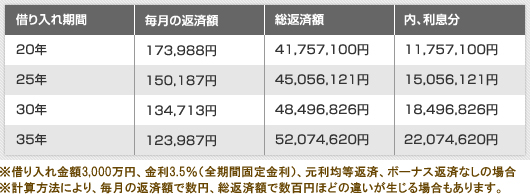

同じ金額の住宅ローンを同じ金利で借りても、その借り入れ期間によって毎月の返済額や、完済までの総返済額は大きく異なります。

たとえば、3,000万円を3.5%(全期間固定金利)で借り、これを20年間で返済する場合には毎月の返済額が173,988円、総返済額が41,757,100円となります。これが35年の場合だと、毎月123,987円の負担で済む代わりに、総返済額は52,074,620円へと膨らみ、利息分だけで1千万円を超える負担増となってしまうのです。

借り入れ期間をできるかぎり短くすれば、金銭面では大きなトクをすることに!でも、毎月の負担が大きくなれば家族の生活を圧迫することにもなります。家計を切り詰めて無理を重ねれば、家を買った楽しみも半減し、つらい毎日を送ることにもなりかねません。

上の例では、借り入れ期間が20年と35年とで毎月の返済額に約5万円の違いがあります。2年間(24か月)では約120万円の差です。

それでは、当初の借り入れ期間を35年として2年ごとに120万円ずつ繰上げ返済をしていけばどうなるでしょうか。つまり2年間の合計返済額を、借り入れ期間20年の場合と同じにするわけです。

ちなみに繰上げ返済には、「返済期間短縮型」(毎月の返済額は変わらない)と「返済額軽減型」(残りの返済期間は変わらない)とがあります。ここでは利息軽減効果の大きい「返済期間短縮型」で考えてみましょう。

【試算例】2年ごとに約120万円の繰上げ返済をした場合における利息軽減額と短縮される返済月数

○借入額:3,000万円 ○当初借入年数:35年 ○金利:3.5%(全期間固定金利) ○元利均等返済

○ボーナス払いなし ○繰上げ返済:期間短縮型の場合

繰上げ返済のメリットは初めの頃のほうが大きく、2年後に120万円(※)を返済することによって残りの期間を2年5か月短縮し、240万円あまりの利息を軽減することができます。4年後(2回目)の繰上げ返済では2年2か月の短縮で、約200万円の軽減となります。

(※返済期間調整の都合により、繰上げ返済額は120万円ちょうどになりません)

2年ごとの繰上げ返済を10回行ったとき、つまり20年後の住宅ローン残高は50〜60万円程度で、短縮された期間の合計は14年半あまりです。残り4〜5か月で完済となりますが、これは元金支払いのタイミングが2年ずつずれることで積み重なった利息分に相当します。

20年後までの合計返済額は初めから借り入れ期間を20年とした場合と同じで、20年後に残った50〜60万円程度が負担増となるわけですが、その代わりに毎月の基本返済額を低く抑えられることは大きな安心につながります。

生活が苦しい時期には繰上げ返済を見合わせれば済みますし、もし収入減に直面したときには毎月数万円の違いがとても大きくなります。返済ができずに家を手放さなくてはならない事態を避けられる場合もあるでしょう。

当初の借り入れ期間を長期にしたうえで、余裕があるときの繰上げ返済によって「短期で返す」という方法も、将来が不安定な現代では必要な選択肢の一つとなっています。

上の例では繰上げ返済時の手数料を考慮していませんが、金融機関によってはこれが必要です。何度も繰上げ返済をするときには手数料負担がそれなりの金額になることもあるので注意しなければなりません。また、金融機関によっては借り入れ期間が短いほど適用金利が低くなることもあります。

あなたにとってトクな方法を選ぶためには、将来の生活設計を踏まえた詳細なシミュレーションが必要な場合もあるでしょう。さらに長期の住宅ローンを借りるときには、あなたの年齢も大事な要素となることをお忘れなく!

-

「借り入れ短期」が向く人

- ・ 毎月の返済負担が多くても生活に余裕のある人

- ・ 収入が安定し、将来も収入減の心配があまりない人

- ・ 利息負担を少しでも減らしたい人

- ・ 完済時の年齢が高くなってしまう人

-

「繰上げ返済」が向く人

- ・ 将来の収入減が心配な人

- ・ 毎月の固定された返済を少なくしたい人

- ・ 子どもの養育費の負担など、住居費以外の必要支出が年によって大きく変動する人

いかがでしょうか?「借り入れ短期」と「繰上げ返済」あなたならどちらを選びますか?

どちらの方がよりおトクか、実際に調べてみよう

-

平野 雅之(不動産コンサルタント)

個人向け相談業務などを取り扱う不動産コンサルタント会社「リックスブレイン」代表。20年余りにわたり、東京都や神奈川県を中心に不動産媒介業務(売買)に携わる。取引実務に精通する専門家の立場から「現実に即した実践的な情報」を、消費者に分かりやすく解説している。

検索履歴

- OCN不動産について